[wide&deep] 악성 가계빚 느는데.. 느긋한 당국 "관리 가능" 되풀이

국민일보 입력 2014.02.28 01:36고위험군 부채 비상

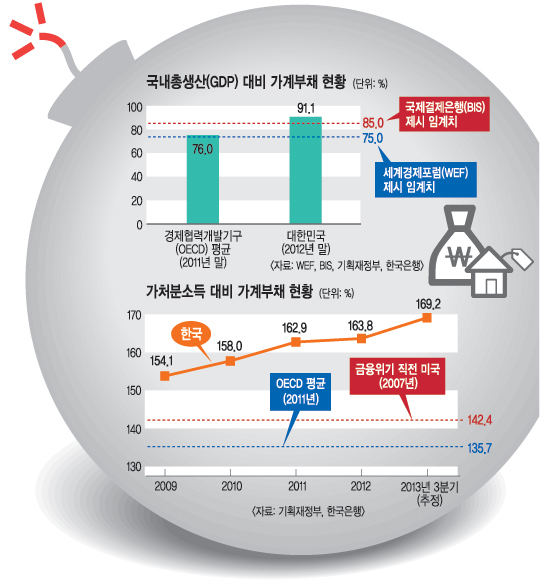

국제결제은행(BIS)은 '부채의 실질효과(The real effects of Debt)'라는 보고서에서 "부채가 일정 수준을 넘어서면 성장을 저해한다"며 "정부부채와 가계부채는 국내총생산(GDP)의 85% 수준이 될 때, 기업부채는 90%가 될 때가 임계점"이라고 분석했다. 세계경제포럼(WEF)은 더 보수적인 수치인 75%를 임계점으로 제시하고 있다.

우리나라의 가계부채는 명백히 경제 성장을 저해하는 수준이다. 27일 한국은행과 금융위원회 등에 따르면 2012년 말 한국의 GDP 대비 가계부채 비율은 세계 경제기관들의 임계점을 훌쩍 뛰어넘은 91.1%로 집계된다. 경제협력개발기구(OECD)의 GDP 대비 가계부채 비율 평균은 76.0%다.

소비와 저축을 자유롭게 할 수 있는 '가처분소득'으로 나눈 가계부채 비율은 더욱 심각한 수준이다. 한국의 가처분소득 대비 가계부채 비율은 지난해 3분기 말 현재 169.2%(추정)다. 박근혜 대통령은 이 수치를 "2017년까지 5% 포인트 낮추겠다"고 공언했다. 이에 성공하더라도 한국 경제가 갈 길은 멀어 보인다. 서브프라임 모기지 사태와 글로벌 금융위기 직전이던 미국의 2007년 가계부채는 가처분소득의 142.4% 규모였다.

◇관리 가능한가=금융당국은 그간 가계부채 문제에 '쿨'하게 접근해 왔다. 2011년 6월 '가계부채 연착륙 종합대책' 발표 때도, 2012년 2월 '제2금융권 가계대출 보완대책' 발표 때도 금융당국은 "가계부채는 관리 가능한 영역 안에 있다"고 밝혔다. 가계부채의 증가율이 GDP 성장률 범위 내에서 움직이고 있다는 것이 근거였다. 변동금리·일시상환 일변도였던 대출 구조에 고정금리·분할상환의 비중이 점점 늘어난다는 점도 희망적이었다.

금융당국은 단순히 1000조원이라는 상징적인 숫자에 사로잡히지 않아야 한다고도 주장했다. 양적 문제가 아닌 질적 문제로, 총량이 아닌 취약계층의 가계부채 문제를 뜯어봐야 한다는 것이었다. 자영업자와 다중채무자, 저신용·저소득층 등 가계부채 '뇌관' 고위험군만 잘 모니터링한다면 대출 증가는 경제에 선순환 효과를 준다는 설명이 되풀이됐다.

과연 현재 고위험군의 가계부채는 아직도 관리 가능한 영역일까. "관리 가능" 자신감이 계속되는 동안 이 문제는 오히려 심해지고 있다. 금융위원회는 이날 '가계부채 구조개선 촉진방안'을 발표하며 "일시상환·변동금리 대출 비중이 높고, 저소득층·영세자영업자 등의 상환능력이 악화되는 등 부문별 취약성은 여전하다"고 총평했다.

높은 은행 문턱 때문에 고령층과 다중채무자들이 제2금융권 고금리 대출로 내몰리는 '풍선효과'는 현재 진행형이다. 2009년 말 44.2%였던 비은행기관의 가계부채 비중은 지난해 말 기어이 50.0%를 돌파했다. 소득분위 지표별로 볼 때 전년 대비 가계부채 증가 폭이 가장 큰 집단은 1분위(하위 20%)로 드러났다. 그 다음 순위는 물론 2분위(하위 20∼40%)의 차지였다.

◇"줄이겠다" 말 못하는 이유=금융당국은 "가계부채의 증가율을 적정 수준으로 관리하겠다"고는 천명하지만, 선뜻 "줄이겠다"고는 밝히지 못한다.

금융위 관계자는 "기존 대책들이 부채 쪽에 초점이 맞춰져 있었지만, 이번 박근혜정부의 3개년 계획에서는 가처분소득을 늘리는 방안을 종합적으로 병행하기로 했다"고 말했다. 고용률 70% 등 일자리 대책, 각종 경제활력 대책이 뒷받침되지 않으면 가계부채 비율의 하락은 달성될 수 없다는 얘기다.

이는 정부가 한쪽으로는 부동산시장 활성화를 위해 애쓰고 있기 때문이기도 하다. 지난해 1월과 2월 감소하던 가계부채는 박근혜정부가 4·1 부동산대책을 확정하자 이후 매달 3조∼6조원씩 증가했다. 8·28 전월세대책이 발표된 뒤에는 10월 가계대출 증가 폭이 커졌다. 결과적으로 2012년 중 26조8000억원(전년 대비 5.7%) 증가했던 주택담보대출은 지난해 30조5000억원(전년 대비 6.1%) 늘었다. 매매가가 지지부진해도 전셋값은 치솟는 기현상이 계속되며 전세대출 잔액은 지난해 말 기어이 30조원을 돌파했다.

한쪽에서는 빚을 권하고, 한쪽에서는 빚을 억제하는 정책을 펴야 하는 정부로서는 딜레마다. 금융당국 관계자는 "부동산 시장 규제 완화는 가계부채를 늘리는 측면이 있어 애매하다"며 "두 정책의 목표가 짬뽕처럼 뒤섞여 명쾌한 정답을 찾기 힘들다"고 말했다.

◇2017년, 글쎄…=정부가 이날 밝힌 가계부채 구조개선 목표의 달성 가능성에 대해 금융권은 고개를 가로젓는다. 은행권은 현재 16% 수준인 고정금리 주택담보대출 비중을 40%까지 높이라는 주문에 무리라는 반응이다. 당장 고정금리 대출이 변동금리 대출보다 금리가 0.5% 포인트 이상 높기 때문이다.

금융권은 가처분소득 대비 가계부채 비율을 5% 포인트 낮춘다는 목표에 대해서도 회의적이다. 총액 증가율을 낮추고자 대출을 자제시키면 결국 저소득층의 피해로 이어질 것이라는 시각도 있다. 정의당 박원석 의원은 "실질적 방안이 포함되지 않은 빈껍데기 대책, 악질적인 부동산 투기 조장 대책에 지나지 않는다"고 비판했다.

출처 :http://media.daum.net/economic/newsview?newsid=20140228013617608